Со временем бумажные деньги вытеснили золотые монеты из наличного денежного обращения, оставив за монетарным золотом (слитки 995-9999 пробы) право быть частью золотовалютных резервов.

Уйдя на второй план в денежном обращении, золото сохранило за собой транзитную функцию. Как крайняя мера, она применялась и до сих пор используется при вынужденной смене юрисдикций, денежно-кредитных формаций и владельцев капитала.

Периоды мирного развития стран и народов сопровождались социально-экономическими кризисами и войнами. Когда наступали лихие времена, в золото конвертировали личные капиталы и обеспечивали его вывоз в стабильные гавани под защиту надежного суверена.

В первой половине 20-го века золото несколько раз меняло свою юрисдикцию, пока не оказалось под защитой США, что позднее было закреплено Бреттон-Вудским Соглашением 1944 года. Однако и оно не выдержало испытание временем. В 70-х годах прошлого века при переходе из системы фиксированных курсов к системе СКВ (свободно-конвертируемых валют) золото стало транзитным инструментом по защите капитала от сильной инфляции.

Сейчас мы продолжаем жить в системе СКВ МВФ. Ее основой являются бумажные деньги. Это внешняя форма. Но по сути это американские кредитные деньги (доллар США). За 50 лет своего существования действующая монетарная система обеспечила высокий уровень развития стран развитых экономик (ОЭСР). Оборотной стороной этого процветания стала сильная закредитованность всех участников денежно-кредитной системы СКВ МВФ: правительств, бизнеса и населения. Чрезмерная долговая нагрузка Западных стран привела к финансовому кризису 2008-2009 годов.

Чтобы преодолеть рецессию кредитно-финансовых балансов, Западные страны применили механизм бюджетного кредитования экономик (Bail-Out). Эти меры вызвали бюджетный кризис слабых экономик ЕС, из-за чего разразился долговой кризис ЕС 2010-11 годов.

Чтобы его преодолеть, кредиторы и должники решили собрать налоги с активов бизнеса и населения и сократить госдолг до управляемого уровня. Этот процесс позволил бы участникам переговоров перезапустить кредитный цикл и обеспечить стабильное экономическое развитие Запада.

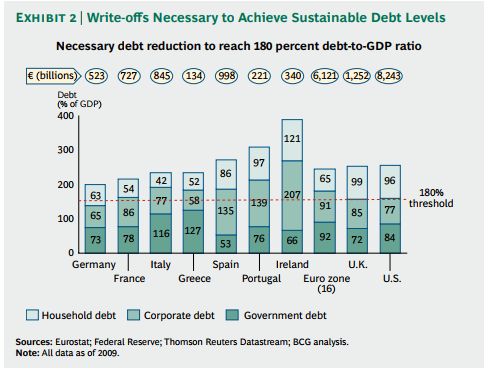

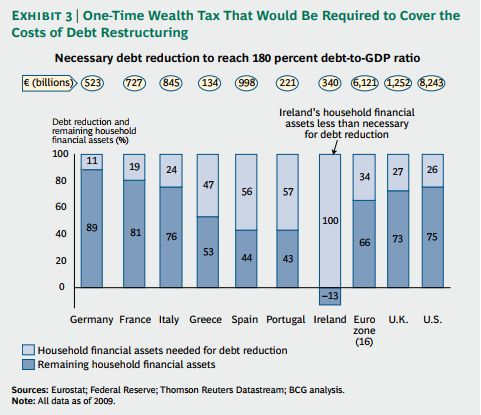

В соответствии с оценками BIS 2009 года долговая нагрузка Западных стран составила от 200 до 400% ВВП. В то же время управляемый долг не должен превышать 180% ВВП (1). Исходя из этих расчетов, в сентябре 2011 года The Boston Consalting Group определил, что в абсолютном выражении излишняя долговая нагрузка составила 15,16 трлн. евро или от 34% до 26 % от активов среднего класса ЕС и США. При этом неуправляемый долг должен быть списан в соответствии с новыми правилами санации кредитно-финансовых балансов (Bail-In). А именно за счет активов среднего класса, т.е. акционеров и кредиторов санируемой организации (население, малый и средний бизнес).

Принципы Bail-In были утверждены на ноябрьской сессии FSB G20 в Каннах «Key Attributes of Effective Resolution Regimes for Financial Institutions». Далее с принятием Резолюции ООН от 09.09.2014 № 68/304 «Towards the establishment of a multilateral legal framework for sovereign debt restructuring processes» начался широкомасштабный процесс легализации Bail-In (2). В большинстве стран легализация Bail-In прошла в период до 2017 года. Процесс затронул не только страны-члены G20, куда входит Российская Федерация, но и большинство стран мира, принявших вышеназванную резолюцию ООН.

Законы Bail-In писались на опыте дефолта Греции (суверенный Bail-In на 50 млрд. евро, март 2012) и санации Кипрских банков (банковский Bail-In на 10 млрд. евро, март 2014). Здесь не надо исключать из перечня и полезный опыт санации MF Global (октябрь 2011) с передачей позиций 50 тысяч клиентов – профессиональных участников биржевого рынка на 1,2 млрд. долларов США в пользу маржинального банка JP Morgan (биржевой Bail-In).

Современная зарубежная и российская практика Bail-In 2017 года отличается по составу активов и глубиной списания долга. В Европе, к примеру, практикуют жесткие варианты, как в случае с «Banco Popular» (3), где пострадали держатели депозитов. В России власти не рискуют и идут на «мягкий» Bail-In, как в случае с банками «Пересвет» (4), «Открытие» (5) и «Бин-Банк» (6). Там, помимо акционеров, пострадали держатели субординированных облигаций, кредитов и депозитов на десятки и сотни миллиардов рублей без последствий для вкладчиков.

Однако разовые случаи санации кредитно-финансовых организаций имели место всегда и до легализации Bail-In. Это не должно волновать массовую аудиторию. Но сейчас в 2017 году мы столкнулись с реформой кредитно-финансовой системы планетарного масштаба. Речь идет о переходе от бумажных денег к криптовалюте, основанной на технологии Distributed ledger technology (DLT - Block Сhain).

В период с 2008 до 2017 года власти пытались не афишировать свой официальный интерес к криптовалюте. Вместо этого они готовили благодатную почву для массового внедрения национальных криптовалют:

- «разрешили» свободное распространение частных пилотных проектов по криптовалюте (Bitcoin),

- вовлекли маргинальные, малообеспеченные и прочие специфические группы населения в финансовый оборот под патронажем Мирового Банка (исламский банкинг, микрофинансовые организации, банковские транспортные карты),

- добились снижения наличного обращения через программу ООН Better than Cash Alliance 2012-2017 (USAID, Bill & Melinda Gates Foundation, Citi, Ford Foundation, Omidyar Network, Visa Inc. и MasterCard).

Последний закрытый сбор по Block Chain прошел под председательством МВФ, Мирового Банка и ФРС США в Нью-Йорке с участием представителей 90 центральных банков мира в июне 2016 года (7). В феврале 2017 года был обозначен координационный центр в штаб-квартире BIS (Швейцария), куда входит представитель Банка России (8).

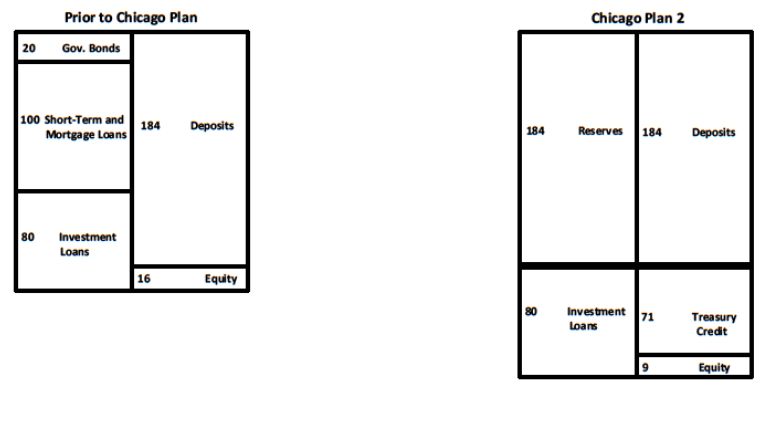

Начиная с 2017 года, пошел процесс легализации криптовалюты, как национального платежного денежного знака практически во всех странах мира. Первыми выступили Банк Швеции с проектом e-krona (9) и Банк Японии - j-coin (10). В обоих случаях время вывода национальных криптовалют обозначено 2019-2020 годами. В частности, шведская модель, как в прочем и все остальные, построены по принципам Чикагского Плана США 2012 года (11). В ней предусмотрен переход от двухуровневой банковской системы к одноуровневой. Одноуровневая банковская система означает, что Центральный банк напрямую ведет банковские счета и оказывает банковские услуги конечным потребителям либо разрешает третьим лицам оказывать банковские услуги по клиентским счетам в центробанке. Эти правила распространяются и на оборот «наличных» в форме электронных денег (e-krona), учитываемых на смартфонах и картах.

Получается, что в новом мире национальных криптовалют нет места сложившей банковской системе и наличным деньгам. При этом срок жизни существующей системы СКВ МВФ зависит от юрисдикции, но, по сути, ограничен ближайшими годами (максимум 5 лет).

Иными словами, речь идет о конвертации кредитно-финансовых активов из двухуровневой банковской системы СКВ МВФ в одноуровневую систему центральных банков, построенную на Block Chain, в 90 странах мира.

Здесь нужно обновить и дать дополнительную вводную информацию: об объеме активов, размера налогов на активы среднего класса и коэффициенте конверсии чистых активов в криптовалюту (после налогообложения).

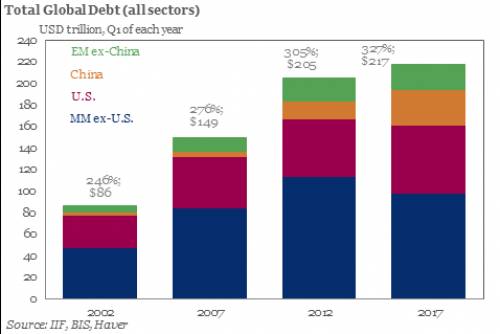

1) В соответствии с графиком IIF на 1 квартал 2017 года кредитно-финансовые активы составляют 217 трлн. долларов США или 327% мирового ВВП (12).

2) Повторим. В соответствии с расчетами BCG сказано, что BIS допускает уровень долга не более 180% ВВП (1).

3) В соответствии с документом МВФ Fintech and Financial Services: Initial Considerations (июнь 2017) конвертация активов пройдет с коэффициентом 1 к 1 (13).

Исходя из этого, возникает логичный вопрос, какие активы и какой объем окажется под санацией и какой объем очищенных активов перейдет на новую систему Block Chain (119 трлн. долларов, эквивалент 180% ВВП)? Очевидно, что не все.

Как это произойдет в России, не известно. Будет ли это мягкий вариант Bail-In или жесткий (полный, как на Кипре), с конвертацией незастрахованных депозитов частных лиц (вне программы АСВ) в неликвидные акции проблемных банков? Каким будет возмещение по застрахованным депозитам в случае одномоментного массового приостановления или закрытия кредитных организаций?

На эти вопросы можно много спекулировать, но факт остается фактом.

Держатели субординированных облигаций «Открытия» потеряли всё: и сами активы на сумму 111,2 млрд. рублей, и процентный доход. В схожем положении находятся держатели незастрахованных вкладов (свыше 1,4 млн. рублей) и обезличенных металлических счетов. Они несут риски до 100% потерь при отзыве банковской лицензии. Список на отзыв большой. По данным рейтингового агентства Fitch (14) в ближайшее время число банков сократится вдвое, т.е. из 600 будет закрыто 300 кредитных организаций. При этом сделано предположение, что России достаточно и 50 банков.

В соответствии с вышесказанным можно сделать следующие выводы:

1) наличные денежные знаки большинства государств будут повсеместно выведены из обращения,

2) незастрахованные вклады будут конвертированы в неликвидные акции санируемых организаций,

3) прочие субординированные активы и акции проблемных банков будут списаны полностью либо конвертированы в акции санируемой организации,

4) застрахованные вклады будут конвертированы из валюты в криптовалюту центрального банка в соотношении 1 к 1,

5) прочие активы, выведенные из оперативного оборота кредитно-финансовой системы страны, не подпадут под санацию и останутся в той же (физической) форме.

Здесь можно выделить акции в хранении у реестродержателей, активы в закрытых паевых фондах, драгоценные металлы и камни, картины, машины и недвижимость. Первая категория доступна, в основном, профессиональным инвесторам. Последняя категория подпадает под усиливающееся налогообложение. Из драгоценных металлов, камней и произведений искусств, только золотые инвестиционные монеты имеют глубокий рынок (250 млрд. руб.), высокую ликвидность и понятную систему ценообразования.

Получается, что из представленной выборки самым интересным активом являются золотые инвестиционные монеты. Спрос на них, как и на прочие капиталоемкие (физические) активы будет расти по мере осознания средним классом и состоятельными гражданами рисков, связанных с переходом на криптовалюту.

Исходя из этого, можно сделать следующий прогноз

Золото станет законным транзитным инструментом при переводе частного капитала из действующей на новую монетарную систему. Исходя из баланса спроса и предложения внутри страны и за рубежом*, котировки золота вырастут в цене в рублях и долларовом эквиваленте. Произойдет это за очень короткий срок, в период санации кредитно-финансовых балансов на 217 трлн. долларов США в 2018-2020 годах. Предпочтительная форма владения золотом - физическая, в России в виде инвестиционных монет и/или паев ЗПИФ. (15) .

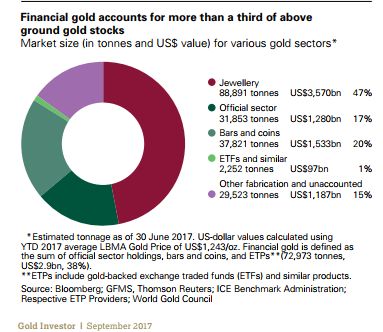

* В соответствии с данными WGC за 30.06.2017 золото в физической форме, добытое за всю историю человечества, оценивается в 7,667 трлн. долларов США, в том числе, в слитках и монетах 1,533 трлн. долларов США (16).

Ссылки

(1) BCG http://www.zerohedge.com/news/muddle-through-has-failed-bcg-says-there-may-be-only-painful-ways-out-... (Приложение 1)

(3) Banco Popular http://www.zerohedge.com/news/2017-06-07/spains-banco-popular-bailed-acquired-santander-€100

(4) Пересвет http://www.rbc.ru/finances/23/06/2017/594ccd639a7947153449ffe3

(5) Открытие http://www.rbc.ru/finances/26/09/2017/59ca749b9a794783cd0f18aa?from=main

(6) Бин-Банк http://www.rbc.ru/finances/04/10/2017/59d4cb8a9a7947cbbadb61b2?from=newsfeed

(7) 90 https://www.coindesk.com/central-banks-blockchain-federal-reserve/

(8) BIS http://www.bis.org/cpmi/publ/d157.pdf (Приложение 2)

(9) e-krona http://www.riksbank.se/Documents/Rapporter/E-krona/2017/rapport_ekrona_170920_eng.pdf

(10) j-coin https://cointelegraph.com/news/japan-considers-launching-j-coin-eliminating-cash-before-tokyo-2020-g...

(11) the Chicago Plan http://www.imf.org/external/pubs/ft/wp/2012/wp12202.pdf (Приложение 3)

(12) 217 трлн. usd http://www.zerohedge.com/news/2017-09-17/bis-finds-global-debt-may-be-underreported-14-trillion (Приложение 4)

(13) IMF http://www.imf.org/en/Publications/Staff-Discussion-Notes/Issues/2017/06/16/Fintech-and-Financial-Se... (Приложение 5)

(14) Fitch https://www.fitchratings.com/site/pr/1030301

(15) ЦУК http://www.spbcmc.ru/

(16) WGC https://www.gold.org/research/gold-investor/gold-investor-september-2017 (Приложение 6)

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6